2024-05-06

2024-05-06

众所周知,作为一个国际金融中心和商业枢纽,香港除了是国际企业拓展亚洲市场的枢纽,也是亚洲企业走向国际的中转站,其中一个很大的原因是因为其税务制度。

香港的低企业所得税率、简化的个人所得税制度、免税政策以及高效的税务管理,使得香港成为众多企业和个人的首选地之一,拥有“低税天堂”的美称。

那么,接下来我们就来了解一下香港税收基本情况:主要税种有哪些?如何计算应缴税款?如何报税缴税呢?其“过人之处”在哪?

香港的主要税收法律是《税务条例》及其附例《税务规则》,课税年度为每年的4月1日至翌年的3月31日。

物业税

物业税的税率为15%,指的是向业主征收位于香港的物业租金收入。

计算办法是将物业的应课税净值按标准税率征收。物业的应课税净值,是物业实际收益(租金)减除免税额后所得的数额。

利得税(类似内地的企业所得税)

香港的利得税是基于公司在香港境内所得的税项。香港境内所得包括了收入来自香港的贸易、商业和其他相关活动的利润。对于从香港境外获得的收入,例如海外分支机构的所得,是不需要缴纳利得税的。

香港利得税的一般税率为16.5%。从2018年开始,香港公司利得税开始实行两级优惠税率:

香港法团(公司)首个200万港币的利润按照8.25%的税率计,超过200万港币的部分按照16.5%计算;

非法团首个200万港币的利润按照7.25%的税率计算,超过200万港币的部分按照15%计算。

为了更好地规划税务并减少税负,香港税务机构也提供了一些合法的减税措施。其中,香港特别行政区政府为小型中小型企业提供了税务激励计划,例如减免一些支付的利得税和需缴纳的附加利得税。

同时,根据香港税务局的要求,公司也可以合法地享受折旧、捐赠以及研究与开发支出的减免。

不过,对于跨国公司和在多个司法管辖区开展业务的公司来说,香港的利得税计算可能会更加复杂,因为涉及到跨境交易和转移定价等问题。

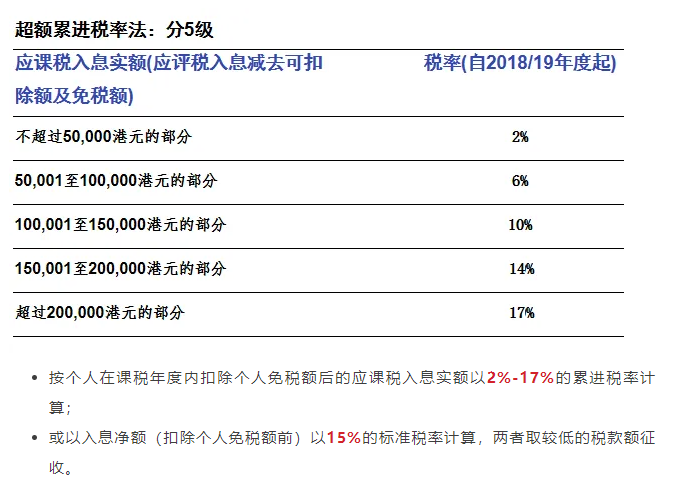

薪俸税(类似于内地个人所得税) 根据薪金收入以累进税率计算,负税上限不超于总薪金收入的16.5%。薪俸税额计算:

按个人在课税年度内扣除个人免税额后的应课税入息实额以2%-17%的累进税率计算;

或以入息净额(扣除个人免税额前)以15%的标准税率计算,两者取较低的税款额征收。

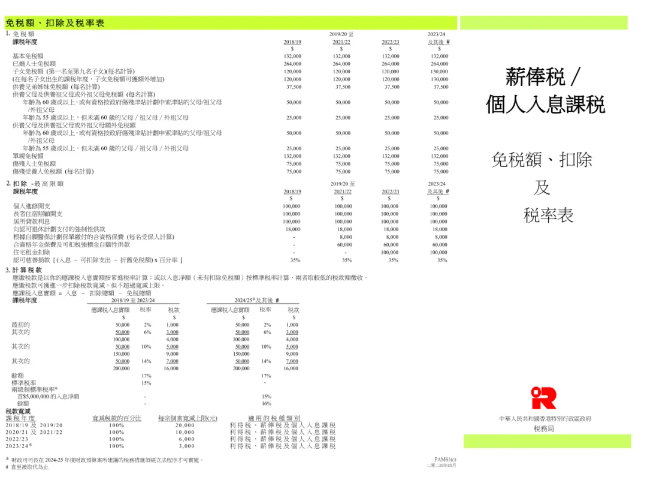

薪俸税免税额 香港在每个课税年度,政府都会给予基本的免税额,这个无需提出申请就能享有。如: ① 基本免税额:13.2万港币(单身或单独报税人士) ② 已婚免税额:26.4万港币(对配偶身份及是否同住无要求,但须报税人有供养配偶,且配偶在香港无应课薪俸税收入。) ③ 单亲免税额:13.2万港币 其他还有子女免税额、供养父母、兄弟姊妹、伤残人士等免税额,具体免税额请查看下图。

交薪俸税人士

1、香港公司的董事,获得香港公司发放的董事酬金。 如果你作为香港公司的董事,无论你在课税年度内在香港停留多长时间,在该职位所获得的的收入全部都需要缴薪俸税,而且不能申请税务豁免。 2、在香港工作所取得的酬金。 如果你在香港本地工作,即使有部分职务是在香港以外的地方执行,所取得的全部收入,都需要缴薪俸税。 *但可以在某些情况下按年申请将收入豁免征税或者申请税务宽免。 3、非香港本地受雇工作取得的酬金。 如果你的受雇工作来源地是在香港之外,比如被海外公司派到香港工作,那么税局会根据你在该税务年度,在香港逗留的天数来计算薪俸税。 计算方法 薪俸税额按以下2种方式计算,选择较低税款缴纳。即按「应课税入息实额」以「累进税率」计算;或以「总入息净额」以「标准税率」计算。 ① 以累进税率计算: 薪俸税=应课税入息实额×累进税率 应课税入息实额 = 入息总额 - 扣除总额 - 免税额总额 ② 以标准税率:15%计算: 薪俸税=总入息净额×标准税率 总入息净额 = 入息总额 - 扣除总额

准备申报材料

1、薪俸税申报表IR56B; 2、薪俸税工资证明; 3、其他收入证明,如股息、利息、租金等; 4、薪俸税缴纳证明。 薪俸税交税时间 5月至6月 税务局向纳税人寄出报税表 6月至7月 缴交报税表 10月 纳税人陆续收到评税及缴税通知 1月 缴纳第一期税款 4月 缴纳第二期税款

如果按照累计税率来计算:

第一步,先扣除免税额:张先生总收入50万港币,先扣掉强积金供款1.8万和基本免税额13.2万之后,应纳税额为35万港币。

第二步,计算前20万,税额是多少:按照累进税率计算:20万的应纳税额为1.6万港币。

第三步,计算余下部分税额:余下的部分按照17%的税率计算:(35-20)*17%=2.55,应纳税2.55万港币。因此,按照累进税率,张先生应纳税:1.6万+2.55万=4.15万港币

如果按照标准税率来计算:

税率为15%,先扣除强积金1.8万和基本免税额13.2万的部分后,剩下的35万,再乘以15%的的税率,即按照标准税率,张先生应纳税:(50-1.8-13.2)*15%=5.25万港币

香港税务局会按照两者中较低的税款额来收取。因此张先生的纳税额为4.15万港币。

如纳税人漏报或少报入息是出于无心之失,又或在申请免税额或扣除项目时作出不确陈述,港府税务局会参照下列加征罚款比率级别评定罚款额: ① 第一次违规,按照少征税款的10%罚款; ② 5年内第二次违规,按照少征税款的20%罚款; ③ 5年内第三次违规或多次违规,按照少征税款的35%罚款。 香港税制简单,以下税制在香港都并未设立: 流转税:如增值税、营业税、消费税 遗产税:2006年2月停征 进出口税:除烟酒等特殊品外 资本增值税:如股息、分红 此外,香港采用地域来源原则征税(属地原则),即只有在香港赚取的收入才必须纳税。该原则使得香港成为国际企业拓展亚洲市场的重要枢纽。 低税率 单从个税税率上来看,香港税率最高为17%,能看出来香港相交很多其他地区税率低很多。针对个人纳税人,尤其对于中高净值人群来说,办理一个香港身份就显得非常划算。 避免双重征税协定 香港已与超过50个国家签订避免双重征税协定(DTA),有效避免了在港跨国企业的海外收入被双重征税。 从税收角度来看,香港税收实行区域征税,税制公平、税率低及人性化。可以说,是企业及个人发展业务和减轻税收负担的理想目的地。对于个人身份规划、资产配置及企业发展,香港都是绝佳的选择。 除此之外,香港还无外汇管制,资金进出自由。这也是香港为什么能吸引这么多高净值人才争相投资的重要原因。 目前,获得香港身份的主流途径有“优才计划”、“专才计划”、“高才计划”等,有意愿的申请人士可根据自身条件与需求,选择合适的办理方式。如果不知道哪个途径比较适合自申请,欢迎随时扫描文末二维码联系我们沟通咨询。